Assurance-vie : qelle fiscalité pour les rachats ? (Formulaire 2042C, partie 2) Contenu réservé aux abonnés

Contenu réservé aux abonnés

Le régime d'imposition en cas de rachat d'un contrat d'assurance-vie dépend de la date de souscription du contrat et de celle de versement des primes. Pour les contrats souscrits avant le 26 septembre 1997, la fiscalité s'avère excessivement complexe, mais de nombreuses exonérations existent (contrats souscrits avant le 1er janvier 1983 sauf exception, contrats DSK/NSK, etc.).

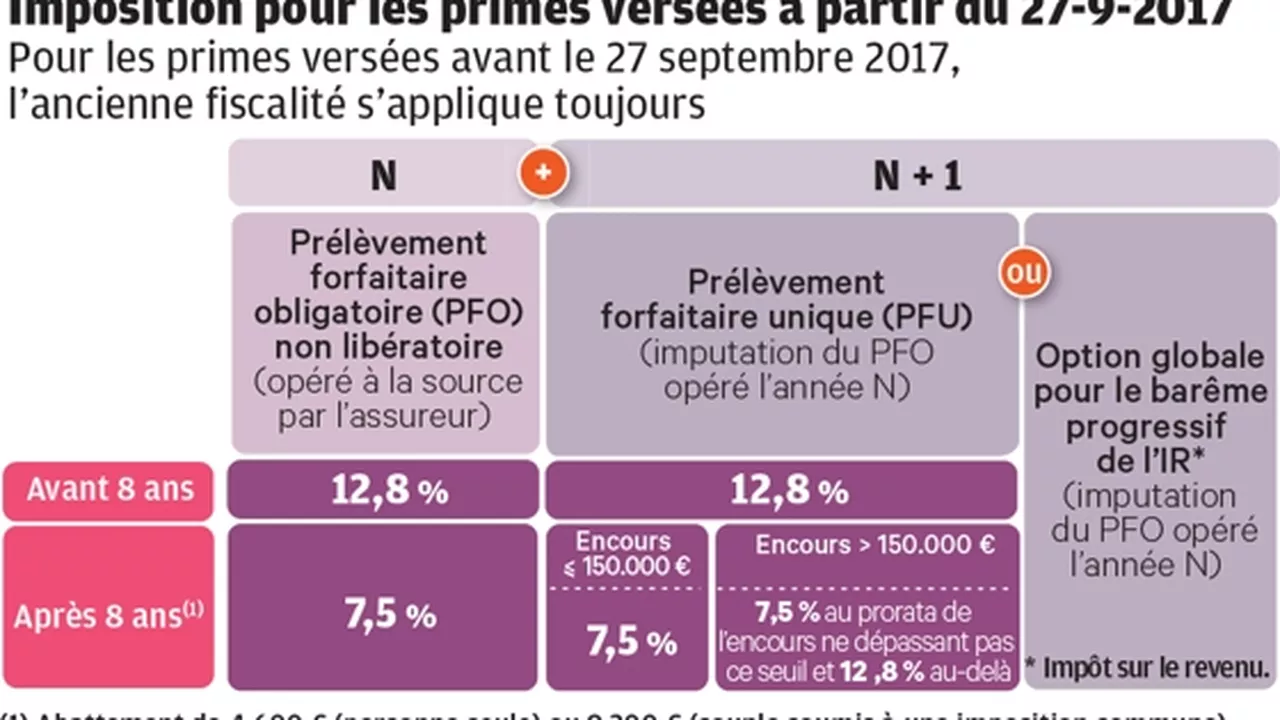

Pour les contrats souscrits après le 26 septembre 1997 ou les primes versées après cette date, deux régimes coexistent. Les gains attachés aux primes versées jusqu'au 26 septembre 2017 sont en principe soumis au barème de l'impôt sur le revenu, sauf option pour le prélèvement forfaitaire libératoire (PFL). Le taux varie en fonction de l'ancienneté du contrat : 35 % en cas de rachat avant quatre ans, 15 % avant huit ans et 7,5 % au-delà.

Ce contenu est réservé aux abonnés

Débloquez la suite de l'article et saisissez les opportunités du moment.

Nos Vidéos

Pourquoi le 1er janvier n’est jamais un jour comme un autre

Pourquoi la dette des Etats va faire peur ?