Impôts : la bonne enveloppe fiscale pour vos placements financiers

Engranger dividendes et plus-values sans subir le poids de l'impôt, c'est possible dans une certaine mesure et codifié dans le Code général des impôts ou le Code des assurances. Le tout est de savoir dans quelle structure juridique et fiscale il est le plus judicieux de glisser ses investissements.

Par Laurence Delain

Les professionnels du patrimoine sont unanimes : souscrire un produit d'épargne dans le seul but de réduire son impôt n'est jamais une bonne idée. En revanche, profiter des atouts fiscaux que réservent certaines « enveloppes » pour optimiser une stratégie de diversification mûrement pesée est fortement recommandé.

. Assurance-vie, l'incontournable

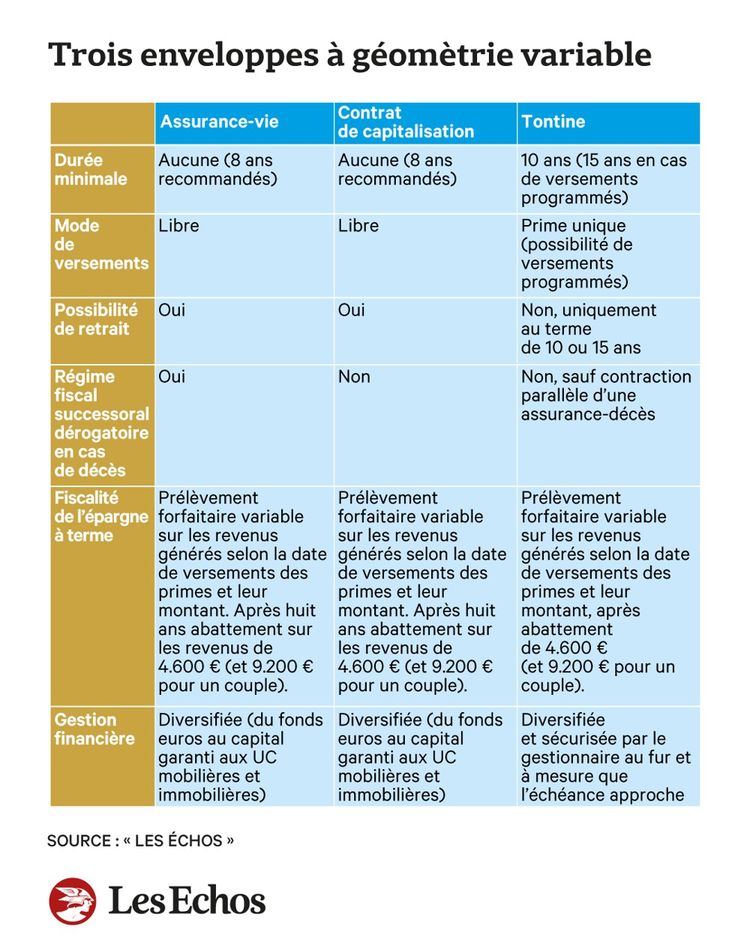

Tant qu'ils sont capitalisés au sein du contrat, les produits financiers échappent à l'impôt (les prélèvements sociaux de 17,2 % sont dus chaque année sur le fonds en euros et uniquement à la sortie pour les supports en unités de compte). En cas de retrait (il peut intervenir à tout moment), seuls les gains sont taxables au choix à l'impôt sur le revenu ou soumis à un prélèvement forfaitaire libératoire (PFL).

Variable selon que les revenus sont générés par des versements enregistrés avant ou après le 27 septembre 2017, ce PFL tombe après huit ans d'immobilisation à 7,5 % ou 12,8 % (pour les assurés disposant d'encours de plus de 150.000 euros sur leurs contrats) après abattement annuel de 4.600 euros (9.200 euros pour un couple).

Par ailleurs, en cas de décès, le contrat, qui n'entre pas dans l'actif successoral du souscripteur, est transmissible au bénéficiaire de son choix (parent ou pas) en franchise de droit jusqu'à 152.500 euros (au-delà, il subit une taxe de 20 % jusqu'à 700.000 euros, puis de 31,25 %). Pour les primes versées à partir de 70 ans, le barème successoral classique s'applique après abattement de 30.500 euros mais les revenus générés par le contrat demeurent exonérés.

. La tontine, des revenus en cascades

Cadré par un chapitre spécifique du Code des assurances, ce produit de niche profite du même régime d'imposition des revenus que l'assurance-vie. Mais la comparaison s'arrête là. Définie comme une « association collective d'épargne viagère », la tontine, lancée pour une durée de vingt-cinq ans, « accueille » des investisseurs s'engageant a minima dix ans (aucune sortie anticipée n'est envisageable). A terme, ils récupèrent leur capital majoré de revenus taxés après abattement (4.600 euros, ou 9.200 euros pour un couple) au taux forfaitaire de 7,5 % ou de 12,8 %.

Lire aussi :

Epargne salariale, une opportunité pour les dirigeants de TPE-PME

Placements : comment restructurer son patrimoine pour faire face à l'inflation

Ainsi, en misant non pas sur une mais sur plusieurs tontines aux échéances successives dites « en cascade », l'adhérent pourra, au gré de leurs dénouements respectifs, toucher un capital complémentaire net d'impôts dix ou quinze ans durant. Par ailleurs, si le souscripteur souhaite protéger ses héritiers, il a la possibilité de contracter avant 70 ans une temporaire décès dont le capital reversé au(x) bénéficiaire(s) désigné(s) profitera du régime successoral dérogatoire de l'assurance-vie sur la base d'une assiette limitée à la seule prime d'assurance-décès.

. Contrat de capitalisation, effets de marge

Titres de créance de moyen long terme, les contrats de capitalisation sont des faux frères de l'assurance-vie. Ils ont une structure financière similaire (fonds en euros, unités de compte) et le même régime d'imposition des revenus. En revanche, « ils ne reposent pas sur la couverture d'un risque », souligne Hugo Girardon, responsable partenaires au sein de l'Union nationale d'épargne et de prévoyance, et par conséquent ne profitent pas du régime successoral de l'assurance-vie. En revanche, si les héritiers décident de le conserver, ils bénéficieront de son antériorité fiscale et son éventuel démembrement pourra alors être optimisé.

Par ailleurs, susceptible d'être souscrit par des personnes morales soumises à l'impôt sur le revenu ou à l'impôt sur les sociétés, le contrat de capitalisation offre au dirigeant d'une SARL un moyen astucieux d'absorption d'un excès ponctuel de trésorerie. Une fois placé, ce surplus profitera des bienfaits financiers de la diversification propre au contrat de capitalisation.

Ce placement pourra ensuite être liquidé avant de réintégrer le patrimoine privé du chef d'entreprise, sachant que, si la société est imposée à l'impôt sur le revenu, la fiscalité qui s'appliquera sera celle prévalant pour les personnes physiques (ponction de 7,5 % ou 12,8 % après abattement).

Laurence Delain

Nos Vidéos

SNCF : la concurrence peut-elle faire baisser les prix des billets de train ?

Crise de l’immobilier, climat : la maison individuelle a-t-elle encore un avenir ?