- Sarbazan (40)

- Appartement

- Mont-de-Marsan (40)

- Appartement

- Aix-les-Bains (73)

- Appartement

- Vallieres (74)

- Ferme

- Saint-felix (74)

- Duplex

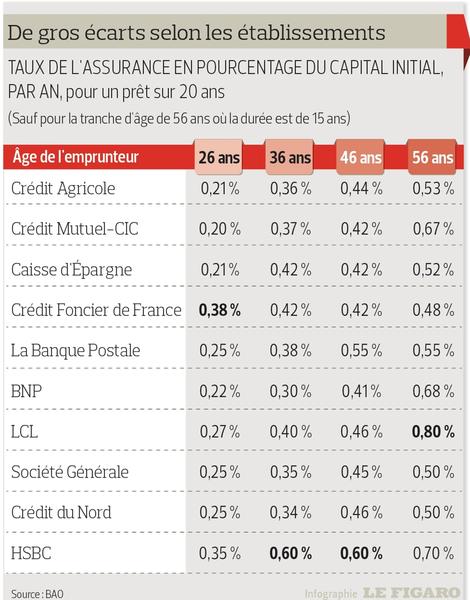

INFOGRAPHIE - Les emprunteurs n’y prêtent souvent attention qu’après avoir négocié leur taux de crédit immobilier. Et pourtant, l’assurance emprunteur pèse lourd dans le coût total d’un crédit. Et même plus lourd, pour certains profils, que les intérêts d’emprunt !

Pour un client ayant emprunté 150.000 euros sur 19 ans (le profil «classique»), l’assurance souscrite auprès d’une banque coûte en effet 21.000 euros, tandis que les intérêts s’élèvent à 22.596 euros, selon les calculs du cabinet BAO, spécialiste de l’assurance emprunteur. «Dès lors que les emprunteurs sont au nombre de deux, ou que l’emprunteur est seul mais âgé, l’assurance coûte plus cher que les intérêts», avertit le cabinet. De quoi choisir son assurance avant de mettre les banques en concurrence!

Depuis quelques semaines, la législation facilite la mise en concurrence des assureurs. Il était possible, depuis le vote de la loi Hamon, de résilier son assurance la première année du prêt. Peu d’emprunteurs avaient toutefois le courage de rouvrir ce dossier sitôt après avoir bouclé celui de leur achat et de leur déménagement. Depuis début mars, l’assurance des nouveaux crédits pourra être résiliée chaque année. Il faudra attendre le 1er janvier 2018 pour pouvoir changer d’assurance si vous avez souscrit votre contrat avant le début du mois de mars.

» Lire aussi: Emprunteurs, vous pourrez bien changer d’assurance tous les ans

Tous les emprunteurs ont intérêt à faire jouer la concurrence. Pour certains profils, l’assurance proposée par leur banque s’avérera plus intéressante. Mais dans la plupart des cas, l’écart de coût entre une assurance proposée par la banque et un assureur indépendant (Generali, April, Ugip…) est significatif, à garanties égales.

«Un couple de 38 ans composé d’un fumeur et d’un non-fumeur et qui emprunte 200.000 euros sur 20 ans peut économiser autour de 12. 000 euros sur la durée du prêt», précise Maël Bernier chez Meilleurtaux. L’économie est maximale pour les jeunes et les seniors. Le gain atteint par exemple 15.600 euros pour un couple âgé de 36 ans. Il est en revanche beaucoup plus faible - 1 350 euros - autour de la cinquantaine, selon le cabinet BAO.

«Toutes les personnes dont la situation de santé s’est améliorée bénéficieront aussi de cette nouvelle mesure», analyse encore Maël Bernier. Ainsi de la personne en surpoids qui a fait un régime, ou du fumeur qui a arrêté depuis plus de deux ans. Renégocier son assurance en cours de prêt devrait représenter pour elles une réelle économie.

À noter que les assurances indépendantes calculent leurs mensualités différemment des banques. Tandis que celle-ci est lissée sur toute la durée du prêt dans le cas de l’assurance bancaire, elle est souvent plus importante en début de prêt dans le cas des assurances déléguées. «Il ne faut dans ce cas choisir une assurance alternative que si la prime est inférieure à la concurrence dès la première mensualité, et pas seulement sur l’ensemble du prêt», prévient Isabelle Tournaire, responsable des études au sein du cabinet BAO.