- Cap-d'Ail (06)

- Appartement

- Cannes la bocca (06)

- Appartement

- Cap-d'Ail (06)

- Appartement

- Mougins (06)

- Maison

- Cap-d'Ail (06)

- Appartement

L’inflation galopante outre-Atlantique fait flamber les taux de crédit immobilier à un rythme bien plus effréné qu’en France.

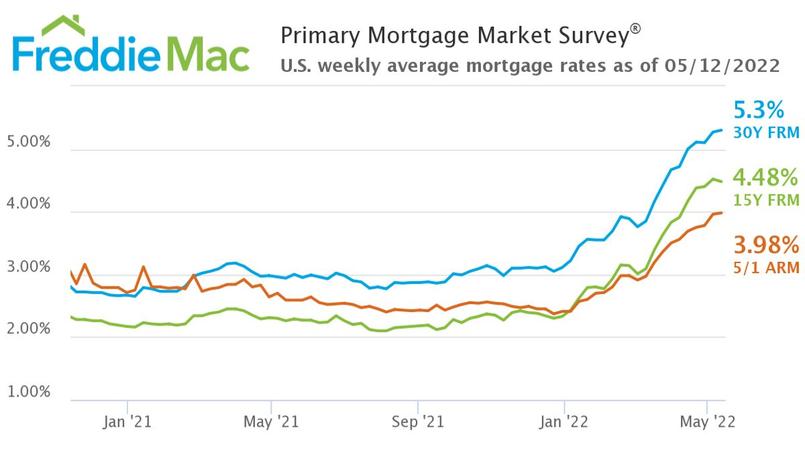

En France, obtenir un prêt immobilier est devenu plus compliqué. Mais on est loin de la situation, plus critique, aux États-Unis où les taux flambent. Les prêts à taux fixe sur 30 ans - les plus populaires outre-Atlantique - ont dépassé la barre des 5%, selon Freddie Mac, l’un des spécialistes américains des prêts hypothécaires qui équivalent à nos crédits immobiliers. Plus précisément, ils se négocient à 5,3% en moyenne. Du jamais vu depuis plus de 11 ans! Pour les futurs acheteurs américains, c’est la double peine: en un an, les prix de l’immobilier (ancien) ont flambé de plus de 15%!

» LIRE AUSSI - Crédit immobilier: est-il encore possible d’emprunter sans apport?

Surtout, en moins de six mois, ces taux ont grimpé de plus de 2 points (voir le graphique ci-dessous)! Ce qui représente une augmentation de plus de 200 dollars (plus de 190 euros) des sommes remboursées chaque mois par les emprunteurs américains, pour l’achat d’un logement au prix médian de 375.300 dollars (356.000 euros), selon la National Association of Realtors, qui fédère l’immobilier résidentiel et commercial. Une progression record en aussi peu de temps qui n’avait plus été enregistrée depuis près de 30 ans, selon Freddie Mac.

«Dans les prochains mois, nous prévoyons que la politique monétaire (hausse des taux directeurs de la Banque centrale américaine, NDLR) et l’inflation décourageront de nombreux consommateurs, affaibliront les achats immobiliers et ralentiront la croissance des prix des maisons», annonce Freddie Mac. «Les Américains doivent puiser dans leurs réserves pour acheter une maison, confirme Jonathan Merry, PDG de MoneyTransfers, spécialisé dans le transfert d’argent en ligne. La forte hausse des taux risque d’exclure des acheteurs qui ne peuvent pas verser d’acomptes importants».

» LIRE AUSSI - Aux États-Unis, acheter une maison est parfois mission impossible

» LIRE AUSSI - Crédit immobilier: leur dossier a été refusé malgré un faible endettement

Les États-Unis font face à une inflation qui a dépassé les 8% sur un an et fait flamber aussi les loyers. Pour la juguler, la Banque centrale américaine a commencé à relever ses taux et pourrait accélérer la cadence en septembre si la hausse des prix persiste. Ce qui oblige les banques à faire de même avec leurs taux de crédit. Au grand dam des futurs emprunteurs immobiliers. Un scénario qui rappelle celui redouté pour la zone euro et particulièrement pour la France. À ceci près que dans l’Hexagone, les taux de crédit grimpent à un rythme beaucoup moins effréné. Et ce, même si la hausse a été plus brutale que prévu, aux dires des experts du courtage immobilier. En moins de 6 mois, les taux sur 25 ans n’ont grimpé «que» de 0,6 point et de 0,5 point pour les crédits sur 20 ans, selon les principaux courtiers.

À noter que deux tiers des crédits immobiliers sont octroyés sur une durée comprise entre 21 et 25 ans, selon l’Observatoire Crédit Logement. Dans l’ancien, il n’existe plus de données en France sur 30 ans car depuis le 1er janvier 2022, les emprunts de plus de 25 ans sont interdits. En revanche, ils sont autorisés pour les achats de logements neufs mais limités à 27 ans. Sur 15 ans, les crédits, moins fréquents aux États-Unis et en France, se négocient actuellement 4,48% outre-Atlantique et 1,3% dans l’Hexagone.